Una fusión inversa es una operación poco conocida pero muy útil en ciertas estrategias empresariales.

A diferencia de la fusión habitual, en este caso es la empresa filial la que absorbe a su matriz, es decir, la “pequeña” se queda con la “grande”.

A lo largo de este artículo te explicamos qué es y cómo funciona.

¿Qué es una fusión de empresas y por qué se utiliza?

En el ámbito empresarial, una fusión es la operación mediante la cual dos o más empresas se unen para formar una sola entidad.

Puede hacerse de distintas maneras, pero en todos los casos el objetivo es el mismo: reorganizar recursos, ganar eficiencia o reforzar la posición del negocio.

La fusión suele implicar que al menos una de las empresas desaparece, y todo su patrimonio —activos, deudas, contratos, empleados, licencias…— pasa a integrarse en la otra.

A cambio, los socios o accionistas de la empresa que se extingue reciben participaciones en la nueva sociedad resultante, manteniendo así su inversión.

En la práctica, las fusiones se utilizan por varios motivos:

- Unificar operaciones de empresas del mismo grupo.

- Absorber una compañía competidora para crecer.

- Simplificar estructuras internas, reduciendo costes y duplicidades.

- Reforzar una posición fiscal o jurídica más ventajosa.

Aunque en muchos casos se trata de operaciones complejas que requieren análisis legal y fiscal, su ejecución bien planificada puede aportar importantes beneficios a medio y largo plazo.

Fusión inversa: el tipo de fusión que rompe el orden habitual

Cuando pensamos en una fusión, imaginamos que la empresa más grande o la matriz del grupo absorbe a la más pequeña.

Sin embargo, existe una fórmula que rompe con esta lógica: la fusión inversa.

En una fusión por absorción inversa, es la filial —es decir, la empresa más pequeña, que antes dependía de la matriz— la que absorbe a su propia sociedad matriz.

A efectos legales, la sociedad dominante desaparece, y la subordinada se convierte en la nueva cabecera del grupo.

Dicho de forma sencilla: la “empresa hija” se queda con la “empresa madre”.

Aunque menos habitual que otros tipos de fusión, la fusión inversa está plenamente permitida por la normativa española y resulta especialmente útil en operaciones internas dentro de grupos empresariales, cuando se busca simplificar la estructura sin modificar el control efectivo del negocio.

¿Cómo funciona una fusión por absorción inversa?

La fusión por absorción inversa se rige por los mismos principios legales que cualquier otra fusión, pero con una peculiaridad importante: quién absorbe a quién.

En este caso, es la filial la que absorbe a la matriz, lo cual altera el orden habitual de las cosas.

Este tipo de fusión está regulado en España por el Real Decreto-ley 5/2023, que establece los requisitos legales aplicables a las fusiones, incluidas las de carácter inverso.

Aunque el procedimiento puede parecer complejo, en realidad se ejecuta de forma bastante ordenada si se siguen los pasos adecuados y se cuenta con asesoramiento jurídico.

Paso a paso del proceso

- Acuerdo de fusión

Las dos sociedades —matriz y filial— redactan un proyecto común de fusión, donde se explica quién absorbe a quién, cómo se repartirán las participaciones y qué efectos tendrá la operación. - Aprobación por los socios

Las juntas generales de ambas empresas deben aprobar el proyecto de fusión.

Sin embargo, si una de las sociedades posee el 100 % del capital de la otra, el Real Decreto-ley 5/2023 permite suprimir ciertos trámites formales, como los informes de administradores y expertos independientes. - Redacción e inscripción de la escritura de fusión

Una vez aprobada, se otorga la escritura pública ante notario y se inscribe en el Registro Mercantil. - Extinción de la sociedad absorbida (la matriz)

La matriz desaparece legalmente, y la filial pasa a asumir todo su patrimonio y posición jurídica.

Qué pasa con activos, empleados y contratos

Como en toda fusión por absorción, la sucesión es universal.

Esto significa que:

- Todos los bienes y derechos de la empresa matriz pasan automáticamente a la filial.

- Los empleados se subrogan sin necesidad de firmar nuevos contratos.

- Los contratos, licencias y obligaciones se mantienen en vigor, aunque haya cambiado la personalidad jurídica titular.

Este principio de sucesión universal está recogido en el artículo 23.2 de la Ley 3/2009, según el cual la sociedad absorbente adquiere íntegramente los patrimonios de las sociedades absorbidas, que se extinguen.

La jurisprudencia también lo ha reafirmado, como en la sentencia de la Audiencia Nacional de 16 de enero de 2019, que aunque no se refiere a una fusión inversa en particular, deja claro que los efectos jurídicos de la absorción incluyen esa transmisión universal de derechos y obligaciones.

Esto permite una transición sin rupturas ni interrupciones en la actividad empresarial.

Ventajas y desventajas de la fusión inversa

Como cualquier operación societaria, la fusión inversa presenta beneficios concretos, pero también ciertas limitaciones que deben analizarse previamente.

No se trata de una fórmula aplicable a cualquier empresa, pero en los casos adecuados puede ser altamente eficaz.

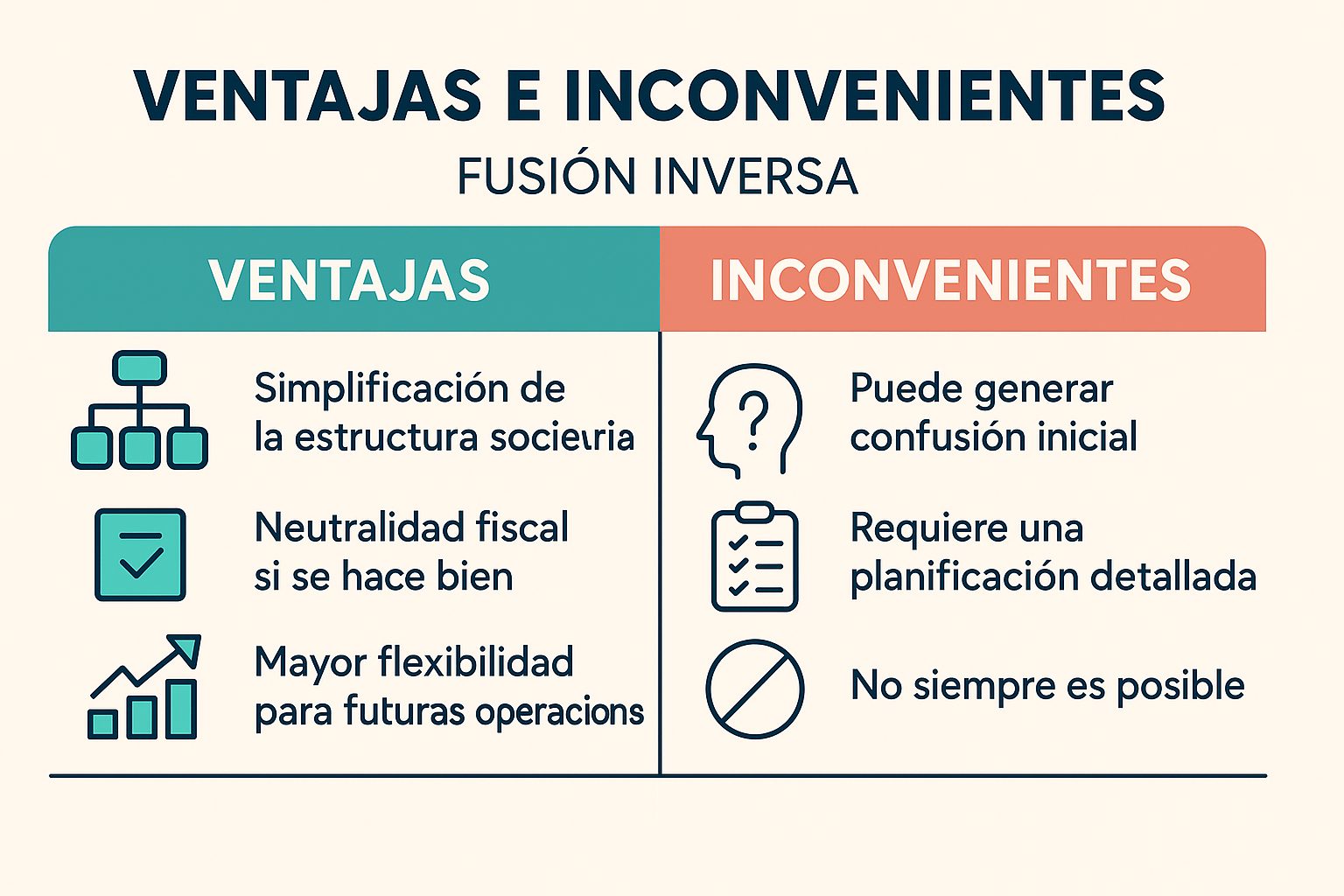

Ventajas más destacadas

- Simplificación de la estructura societaria: reduce el número de sociedades activas y la carga administrativa del grupo.

- Mantenimiento de la empresa operativa: se preserva la sociedad que ya gestiona contratos, licencias y relaciones clave.

- Neutralidad fiscal si se hace bien: la normativa permite que no se generen impuestos extra si se cumplen ciertos requisitos.

- Mayor flexibilidad para futuras operaciones: se crea una estructura más sencilla para atraer inversión o realizar nuevas fusiones.

Posibles inconvenientes o limitaciones

- Puede generar confusión inicial entre empleados, proveedores o clientes si no se comunica correctamente.

- Aunque legalmente no se exige un control total, en la práctica la fusión inversa suele realizarse entre empresas del mismo grupo con una participación mayoritaria o total, lo que facilita la operación tanto en términos societarios como fiscales.

- Requiere una planificación detallada: jurídica, contable y fiscalmente, es una operación delicada.

- Impacto en socios minoritarios: si los hay, pueden tener dudas o inquietudes sobre el nuevo reparto de poder.

Casos reales de fusión inversa

Aunque la fusión inversa es menos habitual que otros tipos de integración empresarial, sí existen ejemplos relevantes en España y en el ámbito internacional donde se ha utilizado esta fórmula para reorganizar sociedades con objetivos estratégicos claros.

El caso Ferrovial: una fusión inversa transfronteriza

Uno de los ejemplos más comentados en los últimos años es el de Ferrovial, multinacional española del sector de la construcción e infraestructuras.

En 2023, Ferrovial decidió trasladar su sede social a Países Bajos mediante una operación de fusión inversa.

El proceso consistió en que la filial neerlandesa del grupo (Ferrovial International SE) absorbiera a la sociedad matriz española (Ferrovial S.A.).

Gracias a esta fusión inversa transfronteriza, la filial pasó a ser la cabecera del grupo y se convirtió en la nueva sociedad cotizada.

Requisitos legales y fiscales para ejecutar una fusión inversa correctamente

Aunque la fusión por absorción inversa es perfectamente legal y puede aportar importantes ventajas, no debe ejecutarse sin una planificación previa rigurosa.

Hay aspectos jurídicos, fiscales y societarios que conviene valorar cuidadosamente para evitar errores o consecuencias imprevistas.

1. ¿Existe una relación clara entre las dos sociedades?

Lo habitual en una fusión inversa es que la filial tenga una participación del 100 % por parte de la matriz.

Aunque no es obligatorio, este vínculo societario total facilita los trámites mercantiles y minimiza riesgos fiscales y societarios.

2. Análisis fiscal: neutralidad y riesgos

Una de las grandes ventajas de las fusiones, incluida la inversa, es que pueden acogerse al régimen fiscal especial regulado en la Ley 27/2014 del Impuesto sobre Sociedades, siempre que se cumplan ciertos requisitos:

- Continuidad de la actividad.

- Motivación económica válida (no meramente fiscal).

- Canje de participaciones conforme a ley.

En particular, el artículo 76.1 a) de dicha ley contempla expresamente que las operaciones de fusión realizadas al amparo del Real Decreto-ley 5/2023 pueden beneficiarse de este régimen de neutralidad fiscal, siempre que se ajusten a la normativa mercantil.

Este criterio ha sido confirmado por la Administración Tributaria en la Consulta Vinculante V0185-25, donde se afirma que una fusión por absorción puede acogerse al régimen de neutralidad siempre que se realice bajo el marco del Real Decreto-ley 5/2023 y cumpla con los requisitos previstos en la Ley del Impuesto sobre Sociedades.

No obstante, la neutralidad fiscal no es automática ni universal.

Las fusiones por absorción inversa deben realizarse por motivos económicos reales y justificados, y no pueden tener como único fin la obtención de ventajas fiscales.

Así lo recoge expresamente el régimen especial del Texto Refundido de la Ley del Impuesto sobre Sociedades (TRLIS), donde se establece que la operación puede perder la exención si se considera que persigue un objetivo puramente fiscal.

3. Revisión documental y contable

Antes de iniciar el proceso, se deben revisar todos los documentos clave de ambas sociedades:

- Estatutos sociales,

- Cuentas anuales,

- Contratos laborales y mercantiles,

- Situación registral y fiscal.

La sociedad que sobrevive (en este caso, la filial) debe conocer a fondo los compromisos existentes.

4. Comunicación clara a empleados, socios y terceros

Aunque jurídicamente la fusión no debe afectar a los contratos ni a la actividad, una mala comunicación puede generar incertidumbre.

Es recomendable:

- Informar previamente a trabajadores y clientes clave.

- Aclarar que la operativa continuará con normalidad.

- Garantizar que no habrá pérdida de derechos.

Esto refuerza la estabilidad durante el proceso y proyecta una imagen profesional y controlada.

Conclusión: una herramienta poco habitual, pero con gran utilidad

La fusión inversa es una figura poco conocida fuera del ámbito jurídico, pero cada vez más utilizada por empresas que necesitan adaptarse, simplificarse o prepararse para nuevas etapas de crecimiento.

Lejos de ser una excepción extraña, esta modalidad de fusión está perfectamente regulada y puede ofrecer importantes ventajas estratégicas: desde reducir estructuras societarias hasta facilitar inversiones, reorganizar grupos empresariales o mantener activos clave bajo una misma entidad operativa.

Eso sí, para que sus efectos sean positivos, es esencial planificar bien la operación y contar con el acompañamiento jurídico adecuado, tanto para cumplir con la normativa como para aprovechar las oportunidades que puede ofrecer.

RRYP Global, abogados de fusiones y adquisiciones.