La fusion inversée est une opération peu connue mais très utile dans certaines stratégies d’affaires.

Contrairement à une fusion classique, dans ce cas, c'est la filiale qui absorbe sa société mère, c'est-à-dire que la « petite » entreprise reprend la « grande » entreprise.

Tout au long de cet article, nous expliquons ce que c'est et comment cela fonctionne.

Qu’est-ce qu’une fusion et pourquoi est-elle utilisée ?

Dans le domaine des affaires, Une fusion est l'opération par laquelle deux ou plusieurs sociétés se regroupent pour former une seule entité..

Cela peut se faire de différentes manières, mais dans tous les cas l'objectif est le même : réorganiser les ressources, gagner en efficacité ou renforcer la position de l’entreprise.

Une fusion implique généralement la disparition d’au moins une des sociétés et tous ses actifs (actifs, dettes, contrats, employés, licences, etc.) sont transférés à l’autre.

En contrepartie, les associés ou actionnaires de la société dissoute reçoivent des actions de la nouvelle société résultante, conservant ainsi leur investissement.

Dans la pratique, Les fusions sont utilisées pour plusieurs raisons:

- Unifier les opérations des entreprises d’un même groupe.

- Absorber une entreprise concurrente pour grandir.

- Simplifier les structures internes, réduire les coûts et les doublons.

- Renforcer une situation fiscale ou juridique plus avantageuse.

Bien que dans de nombreux cas, il s’agisse de transactions complexes qui nécessitent une analyse juridique et fiscale, leur exécution bien planifiée peut apporter des avantages significatifs à moyen et long terme.

Fusion inversée : le type de fusion qui brise l'ordre habituel

Lorsque nous pensons à une fusion, nous imaginons que la plus grande entreprise ou la société mère absorbe la plus petite.

Cependant, il existe une formule qui brise cette logique : fusion inversée.

Dans une fusion inversée, c’est la filiale, c’est-à-dire la plus petite entreprise qui dépendait auparavant de la société mère, qui absorbe sa propre société mère.

Pour des raisons juridiques, la société mère disparaît et la filiale devient le nouveau chef du groupe.

En termes simples : la « société fille » reprend la « société mère ».

Bien que moins fréquent que d’autres types de fusion, Les fusions inversées sont pleinement autorisées par la réglementation espagnole et sont particulièrement utiles dans les transactions internes au sein de groupes d'entreprises., lorsqu’on cherche à simplifier la structure sans modifier le contrôle effectif de l’entreprise.

Comment fonctionne une fusion inversée ?

Une fusion par prise de contrôle inversée est régie par les mêmes principes juridiques que toute autre fusion, mais avec une particularité importante : qui absorbe qui.

Dans ce cas, c'est la filiale qui absorbe la société mère, ce qui modifie l'ordre habituel des choses.

Ce type de fusion est réglementé en Espagne par le décret-loi royal 5/2023, qui établit les exigences légales applicables aux fusions, y compris les fusions inversées.

Bien que la procédure puisse paraître complexe, elle se déroule en réalité assez facilement si les étapes appropriées sont suivies et si des conseils juridiques sont obtenus.

Étape par étape du processus

- accord de fusion

Les deux sociétés, société mère et filiale, rédigent un plan de fusion conjoint, qui explique qui acquerra qui, comment les actions seront distribuées et quels effets la transaction aura. - Approbation des partenaires

Les assemblées générales des deux sociétés doivent approuver le projet de fusion.

Toutefois, si l’une des sociétés détient 100 % du capital de l’autre, Décret-loi royal 5 / 2023 Elle permet d’éliminer certaines procédures formelles, telles que les rapports des administrateurs et des experts indépendants. - Rédaction et enregistrement de l'acte de fusion

Une fois approuvé, l'acte public est délivré devant notaire et enregistré au Registre du Commerce. - Dissolution de la société absorbée (la société mère)

La société mère disparaît légalement et la filiale reprend tous ses actifs et sa situation juridique.

Qu'advient-il des actifs, des employés et des contrats ?

Comme dans toute fusion par absorption, la succession est universelle.

Ceci signifie que:

- Tous les actifs et droits de la société mère sont automatiquement transférés à la filiale.

- Les employés sont subrogés sans qu’il soit nécessaire de signer de nouveaux contrats.

- Les contrats, licences et obligations restent en vigueur même si l’entité juridique a changé.

Ce principe de succession universelle est inclus dans l'article 23.2 de la loi 3/2009, selon lequel la société absorbante acquiert la totalité du patrimoine des sociétés absorbées, qui s'éteignent.

La jurisprudence l'a également réaffirmé, comme dans l'arrêt de la Cour nationale du 16 janvier 2019, qui, bien qu'il ne fasse pas référence à une fusion inversée particulière, précise que les effets juridiques de la reprise incluent ce transfert universel de droits et d'obligations.

Cela permet une transition en douceur sans interruption de l’activité commerciale.

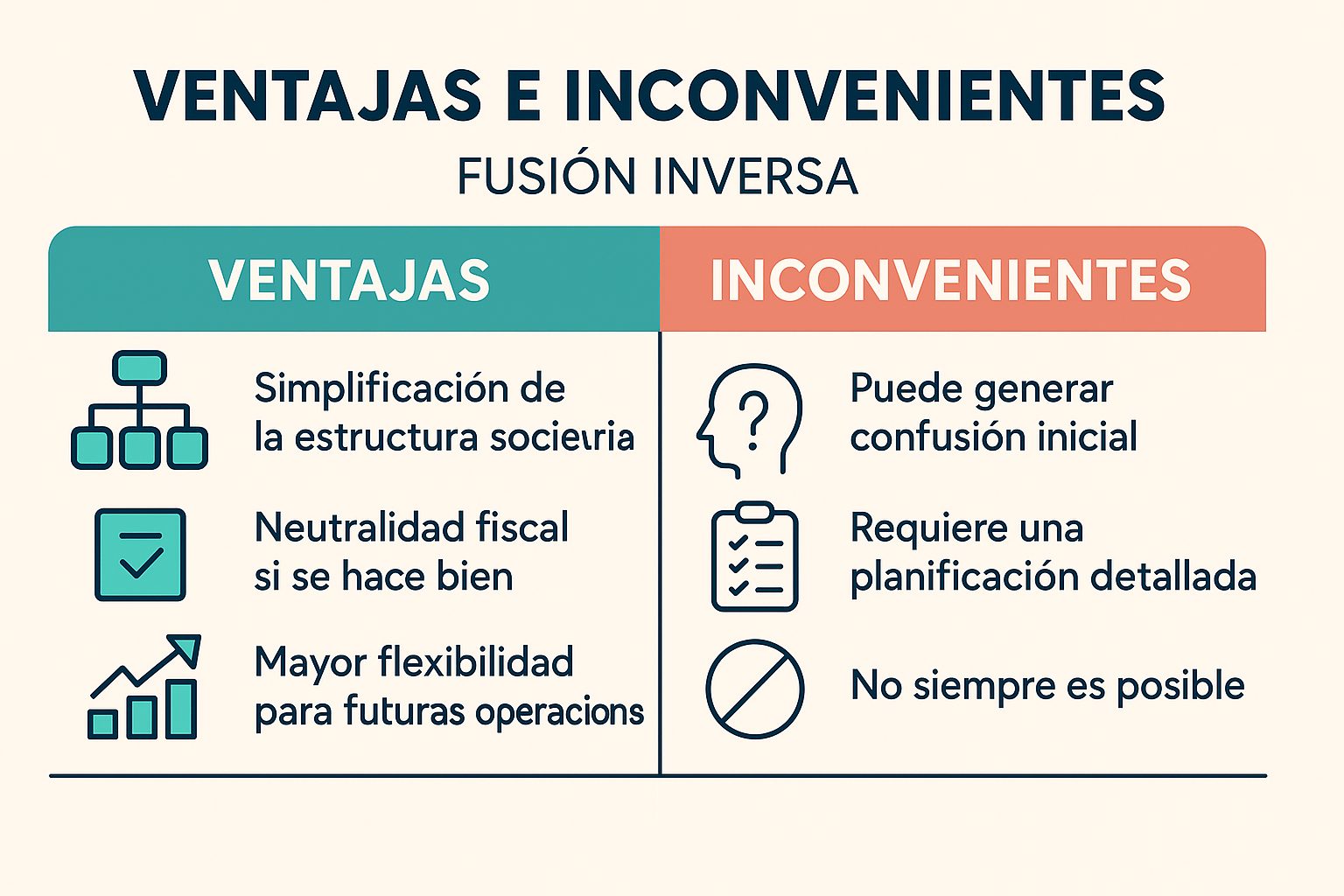

Avantages et inconvénients de la fusion inversée

Comme toute opération d’entreprise, une fusion inversée offre des avantages spécifiques, mais aussi certaines limites qu’il convient d’analyser au préalable.

Ce n’est pas une formule qui peut être appliquée à n’importe quelle entreprise, mais dans les cas appropriés, elle peut s’avérer très efficace.

Avantages les plus notables

- Simplification de la structure de l'entreprise : réduit le nombre de sociétés actives et la charge administrative du groupe.

- Maintien de l’activité opérationnelle : L’entreprise qui gère déjà les contrats, licences et relations clés est préservée.

- Neutralité fiscale si elle est appliquée correctement : la réglementation permet de ne pas générer d'impôts supplémentaires si certaines conditions sont remplies.

- Une plus grande flexibilité pour les opérations futures : une structure plus simple est créée pour attirer les investissements ou réaliser de nouvelles fusions.

Inconvénients ou limitations possibles

- Cela peut créer une confusion initiale parmi les employés, les fournisseurs ou les clients si cela n’est pas communiqué correctement.

- Bien que le contrôle total ne soit pas légalement requis, dans la pratique, les fusions inversées sont généralement réalisées entre des sociétés du même groupe détenant une participation majoritaire ou totale, ce qui facilite la transaction tant sur le plan social que fiscal.

- Cela nécessite une planification détaillée : juridique, comptable et fiscale ; c’est une opération délicate.

- Impact sur les actionnaires minoritaires : s’il y en a, ils peuvent avoir des doutes ou des inquiétudes quant à la nouvelle répartition du pouvoir.

Cas réels de fusion inversée

Bien que les fusions inversées soient moins courantes que d’autres types d’intégration d’entreprises, il existe des exemples significatifs en Espagne et à l’international où cette formule a été utilisée pour réorganiser des entreprises avec des objectifs stratégiques clairs.

L'affaire Ferrovial : une fusion inversée transfrontalière

L’un des exemples les plus médiatisés de ces dernières années est celui de Ferrovial, une multinationale espagnole du secteur de la construction et des infrastructures.

En 2023, Ferrovial a décidé de déplacer son siège social aux Pays-Bas par le biais d'une fusion inversée..

Le processus a consisté en l'absorption par la filiale néerlandaise du groupe (Ferrovial International SE) de la société mère espagnole (Ferrovial SA).

Grâce à cette fusion inversée transfrontalière, la filiale devient la société mère du groupe et la nouvelle société cotée.

Exigences légales et fiscales pour réussir une fusion inversée

Bien qu’une fusion inversée soit parfaitement légale et puisse offrir des avantages significatifs, elle ne doit pas être entreprise sans une planification préalable rigoureuse.

Il existe des aspects juridiques, fiscaux et sociétaires qui doivent être soigneusement pris en compte pour éviter des erreurs ou des conséquences imprévues.

1. Existe-t-il une relation claire entre les deux sociétés ?

En règle générale, dans le cadre d’une fusion inversée, la filiale sera détenue à 100 % par la société mère.

Bien que non obligatoire, ce lien d’entreprise complet facilite les procédures commerciales et minimise les risques fiscaux et d’entreprise.

2. Analyse fiscale : neutralité et risques

L’un des grands avantages des fusions, y compris des fusions inversées, est qu’elles peuvent bénéficier du régime fiscal spécial réglementé par la Loi 27/2014 relative à l'impôt sur les sociétés, à condition que certaines exigences soient respectées :

- Continuité de l'activité.

- Motivation économique valable (et pas seulement fiscale).

- Échange d'actions conformément à la loi.

En particulier, le Article 76.1 a) de ladite loi prévoit expressément que les opérations de fusion réalisées en vertu de la Décret-loi royal 5 / 2023 peuvent bénéficier de ce régime de neutralité fiscale, à condition de respecter la réglementation commerciale.

Ce critère a été confirmé par l’administration fiscale dans le Consultation de reliure V0185-25, qui stipule qu'une fusion par absorption peut être soumise au régime de neutralité à condition qu'elle soit réalisée dans le cadre du décret-loi royal 5/2023 et qu'elle respecte les exigences prévues par la loi relative à l'impôt sur les sociétés.

Cependant, la neutralité fiscale n’est ni automatique ni universelle.

Les fusions par prise de contrôle inversée doivent être réalisées par raisons économiques réelles et justifiées, et elles ne peuvent avoir pour seul but l’obtention d’avantages fiscaux.

Ceci est expressément indiqué dans le régime spécial du texte consolidé de la loi relative à l'impôt sur les sociétés (TRLIS), où Il est établi que l’opération peut perdre l’exonération si elle est considérée comme poursuivant un objectif purement fiscal.

3. Examen des documents et de la comptabilité

Avant de commencer le processus, tous les documents clés des deux entreprises doivent être examinés :

- Statuts,

- Comptes annuels,

- Contrats de travail et contrats commerciaux,

- Immatriculation et statut fiscal.

La société survivante (dans ce cas, la filiale) doit être pleinement consciente des engagements existants.

4. Communication claire avec les employés, les partenaires et les tiers

Même si, légalement, la fusion ne devrait pas affecter les contrats ou les affaires, une mauvaise communication peut créer de l’incertitude.

Il est recommandé:

- Informez à l’avance les employés clés et les clients.

- Veuillez noter que les opérations se poursuivront normalement.

- Assurez-vous qu’il n’y aura aucune perte de droits.

Cela renforce la stabilité pendant le processus et projette une image professionnelle et contrôlée.

Conclusion : un outil inhabituel mais très utile

Les fusions inversées sont peu connues en dehors du domaine juridique, mais sont de plus en plus utilisées par les entreprises qui doivent s'adapter, simplifier ou se préparer à de nouvelles étapes de croissance.

Loin d’être une exception rare, ce type de fusion est parfaitement réglementé et peut offrir des avantages stratégiques significatifs : de la réduction des structures d’entreprise à la facilitation des investissements, en passant par la réorganisation des groupes d’activités ou le maintien des actifs clés sous une seule entité opérationnelle.

Bien entendu, pour que ses effets soient positifs, il est essentiel de bien planifier l’opération et de disposer d’un soutien juridique adéquat, tant pour respecter la réglementation que pour profiter des opportunités qu’elle offre.

RRYP Global, avocats spécialisés en fusions et acquisitions.